法定相続とは

相続分とは、共同相続において、各相続人が相続すべき権利義務の割合、つまり相続財産全体に対する各相続人の持分をいいます。

被相続人は、遺言によって相続分を指定することができますが、遺言による相続分や遺産分割の方法の指定がない場合は、民法による相続分の定め「法定相続分」に従って遺産分割が行われます。これを法定相続といいます。

法定相続人には、「配偶者相続人」と「血縁相続人」があります。

※ここでいう配偶者は法律上の婚姻関係にある配偶者であり、内縁の配偶者は含まれません。

相続人の順位

どのような家族構成であったとしても、被相続人の配偶者は常に相続人になれます。

血族相続人には第1順位から第3順位までがあり、第1順位の相続人が居れば第2・第3順位の相続人は相続できません。

- 第1順位 被相続人の直系卑属

(嫡出子、非嫡出子、養子、胎児、代襲相続の孫やひ孫などが該当します) - 第2順位 被相続人の直系尊属

(父母や祖父母など) - 第3順位 被相続人の兄弟姉妹

(被相続人の兄弟姉妹またはその代襲者(被相続人からみれば甥や姪))

法定相続分の割合は相続人の構成により異なります。

配偶者と子供(直系卑属)がいる場合の法定相続割合

法定相続人が配偶者と子供(直系卑属)の場合は、それぞれが遺産の2分の1ずつを相続します。

配偶者は常に相続人となります。

子供が二人以上居る場合は、2分の1を子供の人数で割ります。

例えば子供が3人居れば、子供一人当たりの相続分は6分の1になります。

配偶者と親(直系尊属)がいる場合の法定相続割合

被相続人に第1順位の相続人(子や孫など)が居なかった場合、配偶者と第2順位の父母や祖父母が相続人となるパターンの相続割合です。

この場合は、配偶者が相続財産の3分の2を、父母や祖父母が3分の1を相続することになります。

※親等の異なる直系尊属はいる場合(例えば父母のほかに祖父母がいる場合)は、親等の近い直系尊属(父母)が相続することになります。

配偶者と兄弟姉妹がいる場合の法定相続割合

被相続人に子供も親もおらず、配偶者と被相続人の兄弟姉妹が居た場合の相続割合です。

配偶者は相続財産の4分3を、兄弟が4分の1を相続することになります。

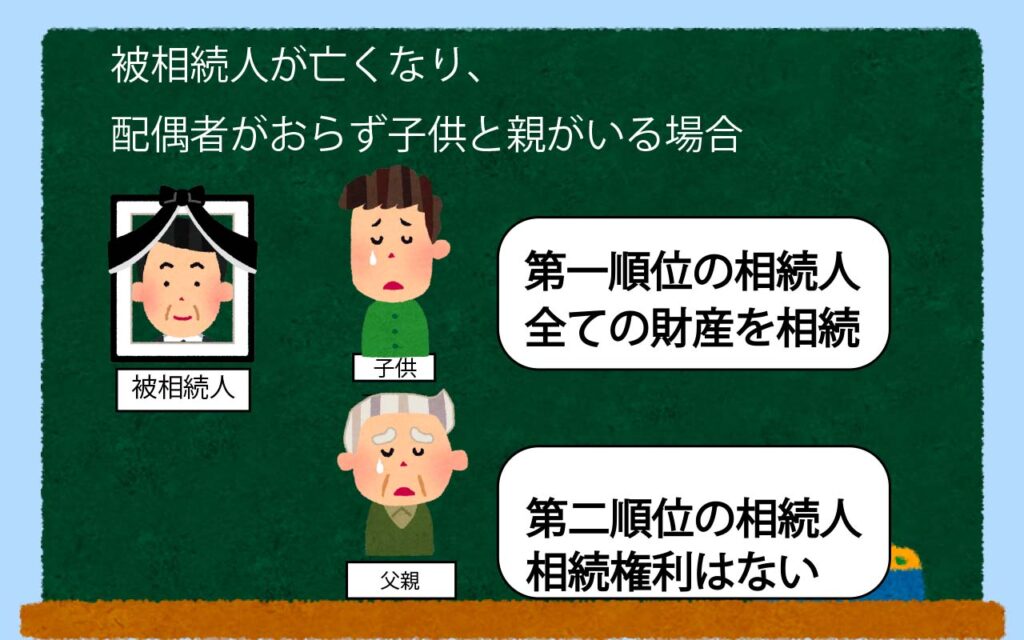

配偶者がいない場合の法定相続割合

第1順位の息子(被相続人の直系卑属)が居ているので、第2順位の父親(被相続人の直系尊属)に相続権はありません。

まとめ

法定相続は被相続人の意思に合致しない可能性もあります。意思が遺言で示されない限り、相続人による遺産分割協議または法定相続分で遺産が分けられることになります。

『遺言は法定相続に優先する』と民法には規定されています。

『相続人以外の方に財産を残したい』や『特定の相続人に多く遺産を残したい』という気持ちがあった場合は、遺言を遺すことが大切になります。