養子制度とは、何らかの理由で子を欲する者が他人の産んだ子を貰い受けて養育する制度です。

そして、貰い受ける者を「養親」、貰われる子を「養子」、養子関係を形成することを「縁組」といいます。

『相続税対策のために養子縁組が有効』や『養成縁組をしたら相続税が安くなる』といったことを聞いたことがある方もいるのではないでしょうか。

しかし、養子縁組には「普通養子」と「特別養子」があります。

それぞれに特徴があり、成立するための要件も違ってきます。

そして、相続税節税のための養子縁組も「普通養子縁組」と「特別養子縁組」では異なったものとなります。

この記事では、普通養子縁組と特別養子縁組の基本的な違いや相続税対策にはどのような違いがあるのかを解説します。

この記事を読んで欲しい人

養子縁組について知りたい方

普通養子縁組とは

養子制度においては、普通養子が唯一の養子制度でしたが、1987年に特別養子制度が新設された為、講学上、特別養子に対して普通養子と呼ばれるようになりました。

普通養子は、たとえば祖父が実の孫を養子にするような親族間でも利用されるし、子どものいない夫婦が児童養護施設に入居している子どもを養子にするなど、「他人の子を養子にする」といったように、幅広く利用される制度であります。

普通養子縁組の適格要件

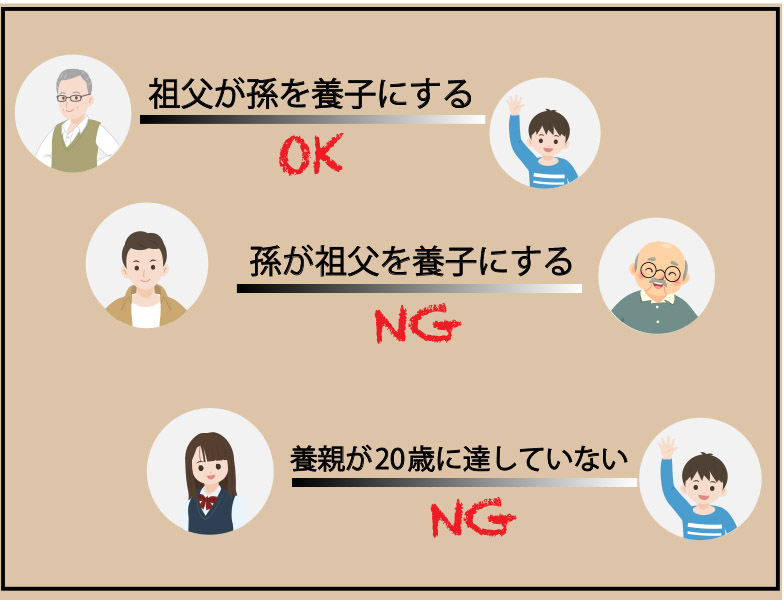

普通養子縁組は、縁組の意思の存在を前提に届出によって成立しますが、「養親」となるには、20歳に達していなければなりません。

卑属が尊属を養子にすることもできません。たとえば、祖父が孫を養子にすることはできますが、孫が祖父を養子にすることはできません。

このように、自分より前の世代で、直通する系統の親族を養子にすることはできません。

未成年後見人が未成年被後見人を養子にする場合や、成年後見人が成年被後見人を養子にする場合は家庭裁判所の許可が必要となります。

成年被後見人が養子縁組をする場合、養親、養子のいずれになるにしても成年後見人の同意は必要ありません。

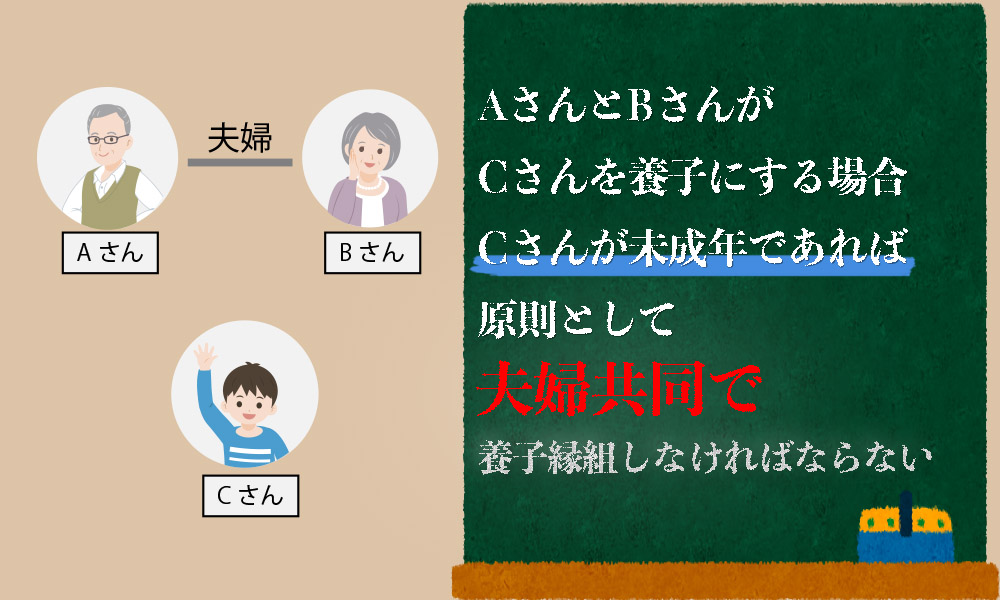

配偶者のあるの者が養親となる場合

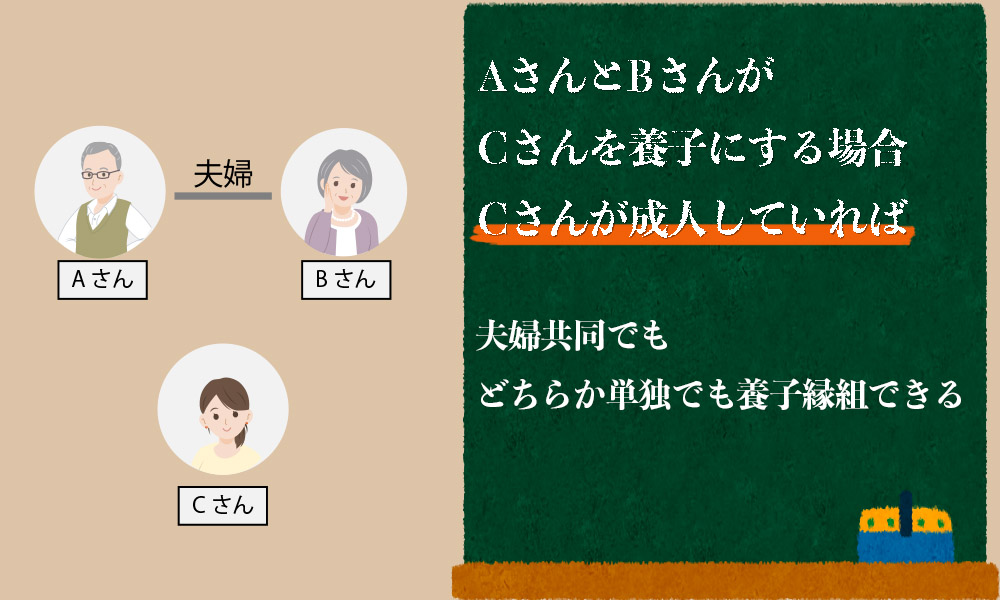

配偶者のある者(夫婦)が養子縁組をする場合、成年者を養子にする場合と未成年者を養子にする場合で要件が異なります。

配偶者のある者が、未成年者を養子にする場合は、原則として夫婦共同縁組でなければなりません。

ただし、配偶者の嫡出子の場合は単独縁組が認められます。(例、CさんがBさんの実の子であり、AさんとCさんが養子縁組をする場合)

配偶者のある者(夫婦)が成年者を養子にする場合、夫婦共同でも、夫婦どちらかが養親となる場合でも養子縁組することができます。

ただし、単独縁組する場合は、配偶者の同意が必要となります。

※配偶者が意思表示できない場合は同意は必要ありません。

未成年者を養子にする場合には、未成年者福祉の観点から、家庭裁判所の許可が必要になります。

※ただし、自己または配偶者の未成年の直系卑属を養子にする場合(例えば、祖父が孫を養子にする場合や、夫が妻の連れ子を養子にする場合など)は家庭裁判所の許可は必要ありません。

15歳未満の者を養子にする場合

15歳未満の者を養子にする場合は、法定代理人が養子に代わって縁組の承諾をします。これを代諾縁組といいます。

普通養子縁組は、養親と養子との間の意思の合意に基づく法律行為であります。

養子となる者が15歳に達していれば実父母などの法定代理人の同意を得ずとも、自らの意思で縁組をすることができます。

普通養子縁組での親子関係

縁組によって、養親と養子との間には、養親子関係が生じます。

養子は、縁組の日から養親の嫡出子の身分を取得します。

養子縁組によって、「養子」と「養親の親族」との間においても、血族関係が生じることになります。

普通養子縁組では、「養子」と「養親および養親の親族」との間に法定血族関係が生じますが、養子の実親子関係は継続します。

要は、養子になったからといって、実親や親族との親族関係は変わらないということです。

しかし、養親と養子の親族とは親族関係は生じません。

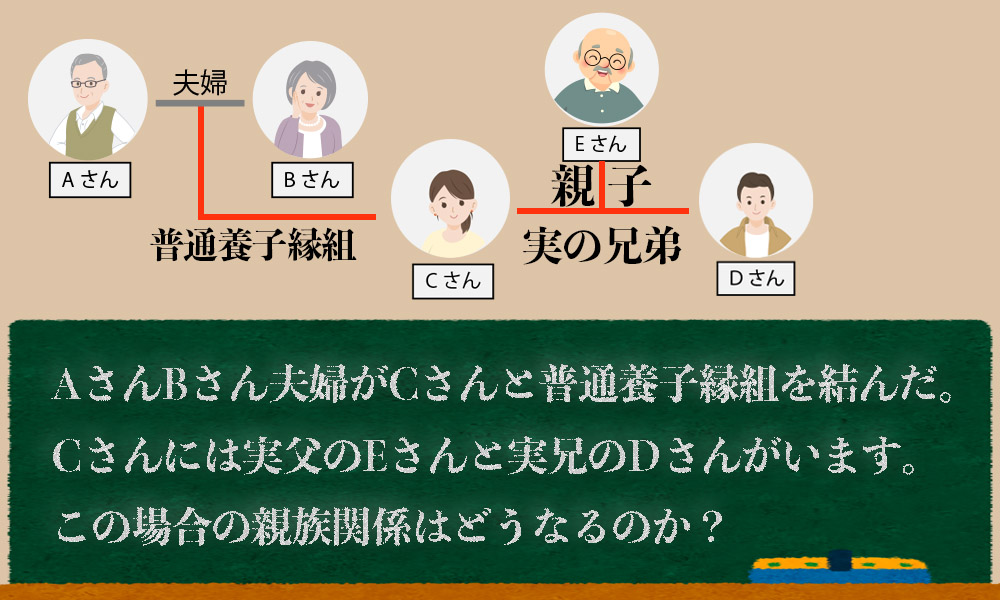

この例の場合、AさんBさん夫婦と養子となったCさんは、血族関係になります。

では、実父のEさんとCさんとの関係はというと、これも親子の血族関係のまま変わりません。

当然、CさんとDさんも兄弟の血族関係のままです。

しかし、AさんBさん夫婦とDさんEさんとは何ら親族関係は生じません。

養子縁組の解消

有効に成立した養子縁組を解消する方法を離縁といいます。

離縁には、当事者間の協議で離縁をする協議離縁、当事者が調停で離縁をする調停離縁、調停が不成立の場合に家庭裁判所の審判で離縁する審判離縁、離縁の訴えを提起し判決で離縁をする裁判離縁があります。

縁組の当事者の一方が死亡した場合、生存当事者が家庭裁判所の許可を得て離縁することができます。これを死後離縁といいます。

離縁によって、養子関係は終了します。

養子と養親の血族との親族関係も終了し、縁組後の養子に生じた配偶者・直系尊属との親族関係も終了します。

特別養子縁組とは

特別養子は普通養子とは根本的に異なる制度です。

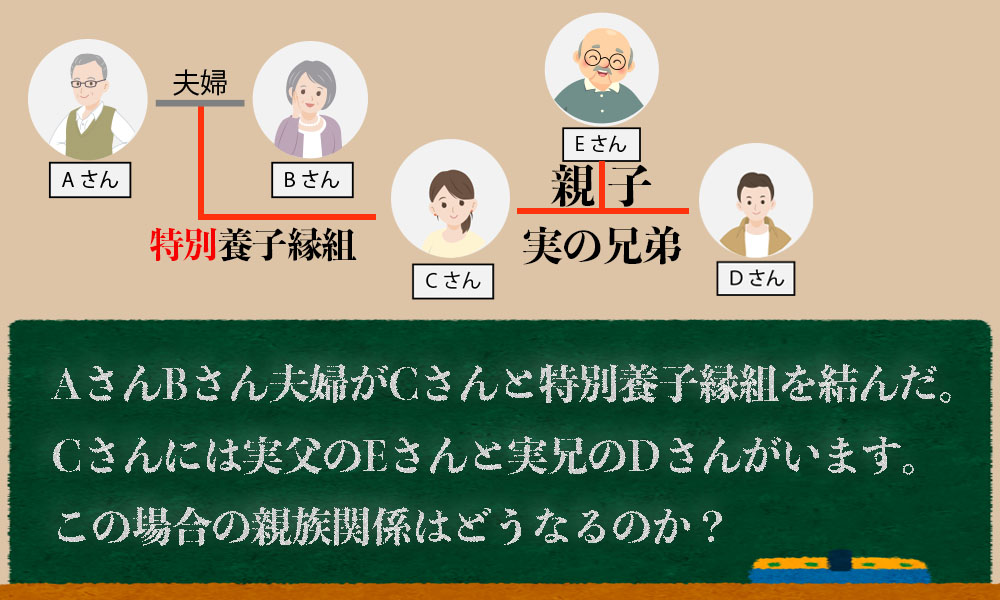

「普通養子」が縁組によっても実方(養子になる人の元々の親族)との親族関係は断絶しない非断絶型であるのに対し、「特別養子」は実方との親族関係を断絶する断絶型の縁組です。

特別養子縁組を行なった場合、Cさんは、Eさんとの親子の血族関係はなくなります。また、Dさんとの兄弟の血族関係もなくなります。

Cさんは、特別養子縁組でも普通養子縁組でもAさんBさん夫婦と法律上の親子関係になります。

特別養子縁組の成立要件

普通養子縁組は当事者の意思の合致と届出で成立する縁組であるのに対し、特別養子は家庭裁判所の審判で成立する縁組です。

家庭裁判所の審判は、養親となる者の請求に基づいて審査され行われます。

養親は原則として法律婚夫婦かつ夫婦共同縁組でなければなりません。

養親の年齢は原則は夫婦ともに25歳以上、例外的に一方が25歳以上であれば他方が20歳でも良いという年齢制限があります。

養子となる者の年齢は、2019年の特別養子制度の見直しにより改正され、原則として、縁組の請求時に15歳未満でなければなりません。

例外的に、15歳に達する前から養親となる者に監護されていた場合で、15歳に達するまでにやむを得ない事由によって縁組の請求がされなかった場合は18歳未満の子も対象となります。

※子が15歳以上の場合は、特別養子縁組の成立にその子の同意が必要となります。

特別養子縁組を成立させるためには、原則として、実父母の同意が必要となります。

(法律上の親子関係にあるすべての父母の同意が必要となります)

※父母が意思表示できない場合や父母が虐待などにより養子となる子を著しく害する可能性が高い場合は、同意は不要となります。

特別養子の離縁

特別養子縁組の離縁は、養親による虐待等の養子の利益を著しく害する事由があり、かつ、養子の実父母が子を引き取って相当の監護ができる場合のみ、養子・実父母・検察官のいずれかが家庭裁判所に離縁を申し立て、家庭裁判所が離縁の必要があると判断したときのみ認められる。

特別養子縁組の離縁が成立すれば、離縁の日から特別養子縁組によって断絶した実父母及びその親族との親族関係は復活します。

養子縁組と相続の関係

養子縁組と相続との関係で気になるのは、養子縁組が”相続税対策”になるのかどうかということです。

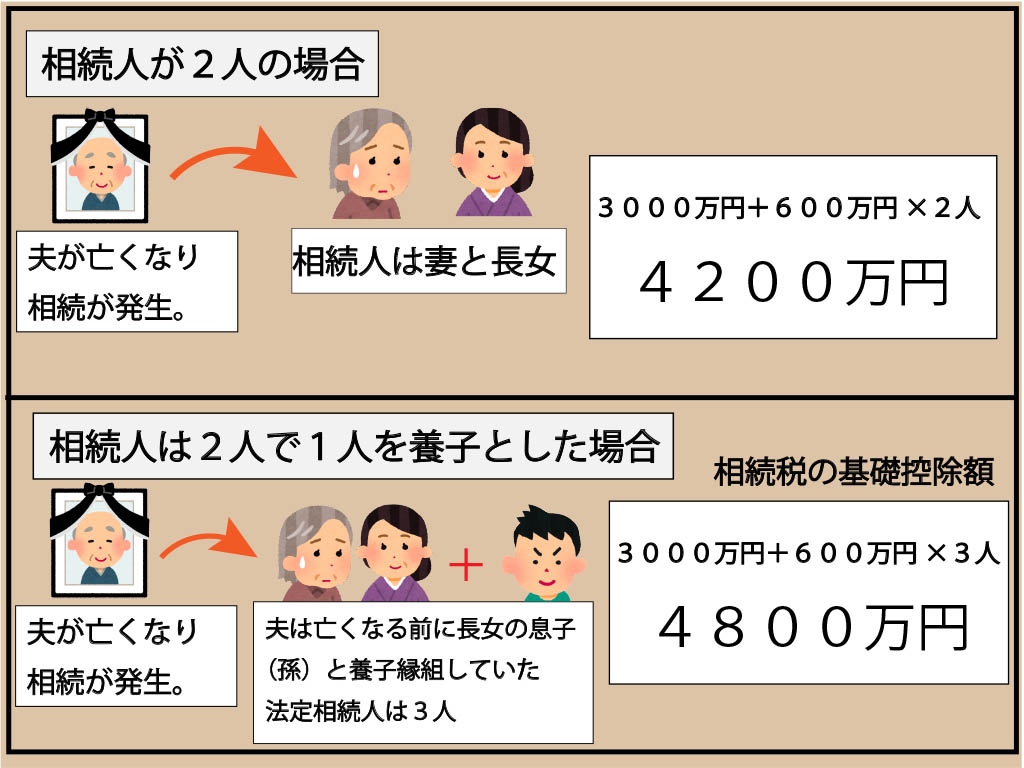

相続税には、基礎控除が設けられており、基礎控除内の遺産額であれば相続税はかかりません。

相続税の基礎控除=3000万円+法定相続人の人数×600万円

例えば、ご主人が亡くなって、奥さんと子供一人が法定相続人だった場合、3000万円+1200万円で4200万円までは基礎控除となり、相続額が4200万円を超えなければ相続税はかかりません。

法定相続人の数が相続税の基礎控除に影響を与えることがお分かりいただけるかと思います。

法定相続人の数が多ければ多いほど、相続税の基礎控除も増えていきます。

では、法定相続の数を増やせばいいのではないか!というのが養子縁組による相続税対策です。

図のように、養子縁組をすれば法定相続人の数を増やすことができるため、相続税の基礎控除が増えます。

そのため、相続税を払わなくて良くなったり、減額できたりするわけです。

ただし、法定相続人に含まれる普通養子縁組の人数は、実子がいない場合は2人まで、実子がいる場合は1人までとなります。

特別養子縁組においては、相続税における法定相続人の制限はなくなり、養子縁組した人は全員が基礎控除の計算の法定相続人の数として増えることとなります。

ただし、先にも述べた通り、特別養子縁組は実親との関係を断絶するものであったり、家庭裁判所の審判で成立するものであったりと条件が厳しいものであります。

一般的に、相続税対策をして行う養子縁組は、「祖父母が孫を養子にする」といった普通養子縁組だと考えられます。

まとめ

”普通養子縁組”と”特別養子縁組”について解説してきましたが、いかがでしたでしょうか。

養子縁組という言葉を聞くことは多いですが、普通養子縁組と特別養子縁組の違いというのは、あまり理解されていないと思います。

相続においても、普通養子縁組と特別養子縁組では大きな違いが生まれます。

特別養子縁組は実父母との関係を断絶するため、実父母側に相続が発生した場合、養子となった子には相続権はありません。一方で、普通養子縁組であれば、実父母側の相続にも、養父母側の相続にも、相続権があることになります。

『相続税対策では養子縁組が有効』と喧伝する情報もありますが、養子縁組とはどういったものかを理解することが重要であり、ご家庭にとって、どのように影響するのかを考える必要があります。