”特別受益”という言葉は聞き慣れない言葉かもしれません。

相続の時に、『生前に特定の相続人に贈与したものが、相続財産に持ち戻される』なんて考えて贈与をする人も少ないかと思います。

贈与をするとき、遺贈をするとき、特別受益という制度を知らなければ、相続人の間で問題が起こってしまう可能性もあります。

この記事では、”特別受益”とは何か?”特別受益の持戻し”とは何か?ということについて解説します。

この記事を読んで欲しい人

特別受益とは何かについて知りたい方

特別受益とは

「特別受益」とは、被相続人から共同相続人に対して遺贈された財産や、婚姻や養子縁組のため、もしくは生計の資本として贈与された財産をいいます(民法903条1項)

「婚姻や養子縁組のための贈与」で特別受益と該当するのは”持参金”が考えられます。

結納金や挙式費用については、それが相続人と被相続人との関係において、どのような意味を持っていたのかという事情によって変わります。

挙式費用については、通常は遺産の前渡しとはいえず、特別受益に該当しないことが多いと思われます。

「生計のための資本としての贈与」で特別受益として考えられるのは、居住用の不動産の贈与や事業資金の贈与、独立した子の生計への資金援助があります。

同居している家族の通常の生活費を負担していたとしても、一般的な扶養義務の履行の範囲内と考えられ、特別受益には当たらないとされています。

特別受益に当たらないものの例

生命保険金は基本的に特別受益には当たりません。

生命保険金は保険会社からその受取人に支払われるものであって、被相続人の財産を受け継いだものではないと考えられるため、相続財産ではないとされているからです。

ただし、「保険金受取人である相続人とその他の共同相続人との間に生ずる不公平が到底是認することができないほど著しい特段の事情がある場合」には、例外として特別受益としての持ち戻しの対象となるとの判例があるので、全ての生命保険金が特別受益には当たらないとは言えないところです。

「特別受益の持戻し」とは

特別受益の持戻しとは、共同相続人の特別受益の価格を相続財産に持ち戻して、指定または法定相続分を計算し、そこからその共同相続人が得た受益を差し引いて、具体的相続分を計算することを言います。

具体例を交えて考えてみましょう。

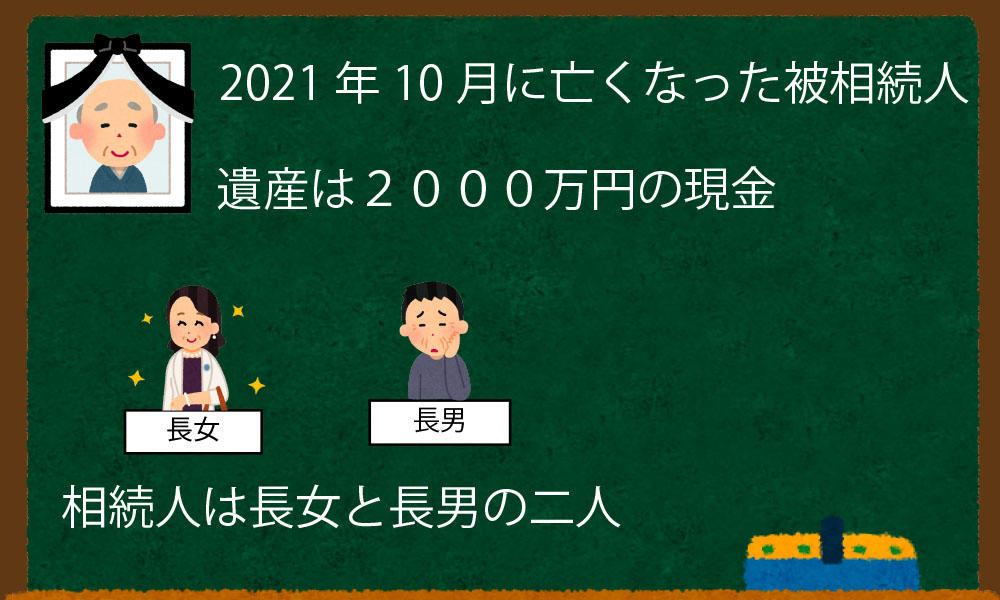

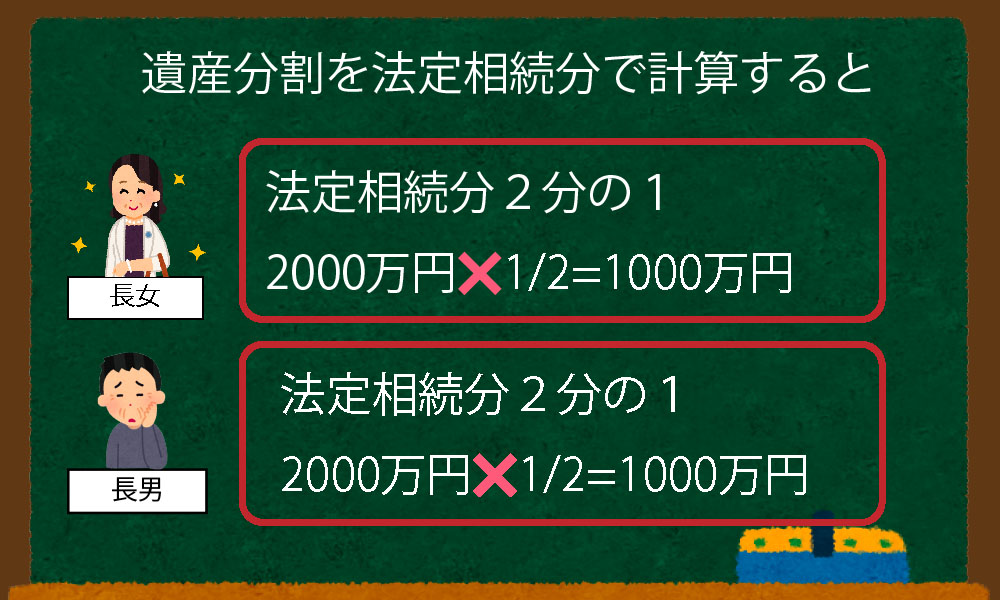

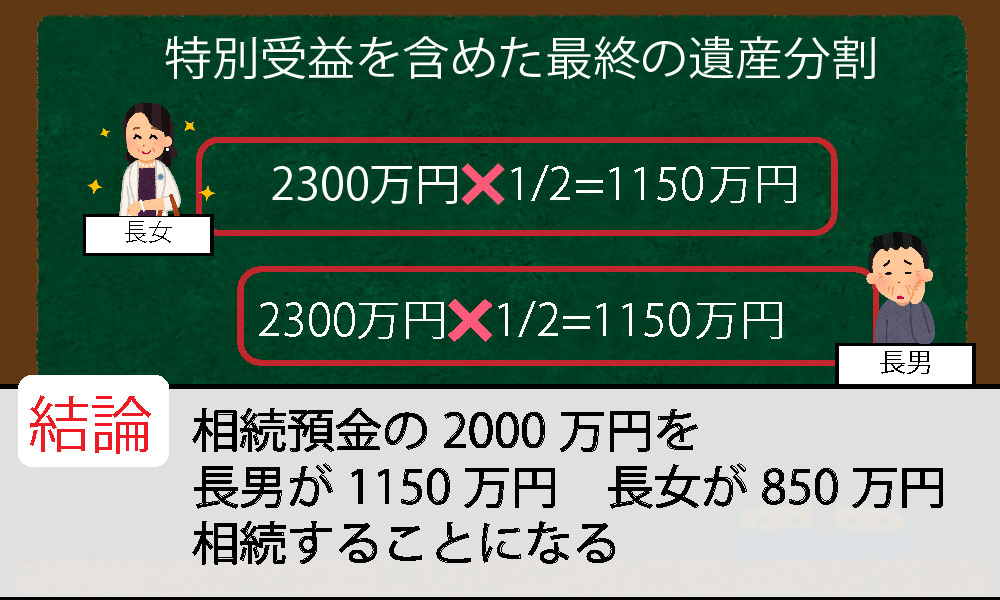

父が亡くなり長男と長女が相続人のケースで考えてみます。

法定相続分で計算すると、長男と長女それぞれが半分ずつ相続することとなります。

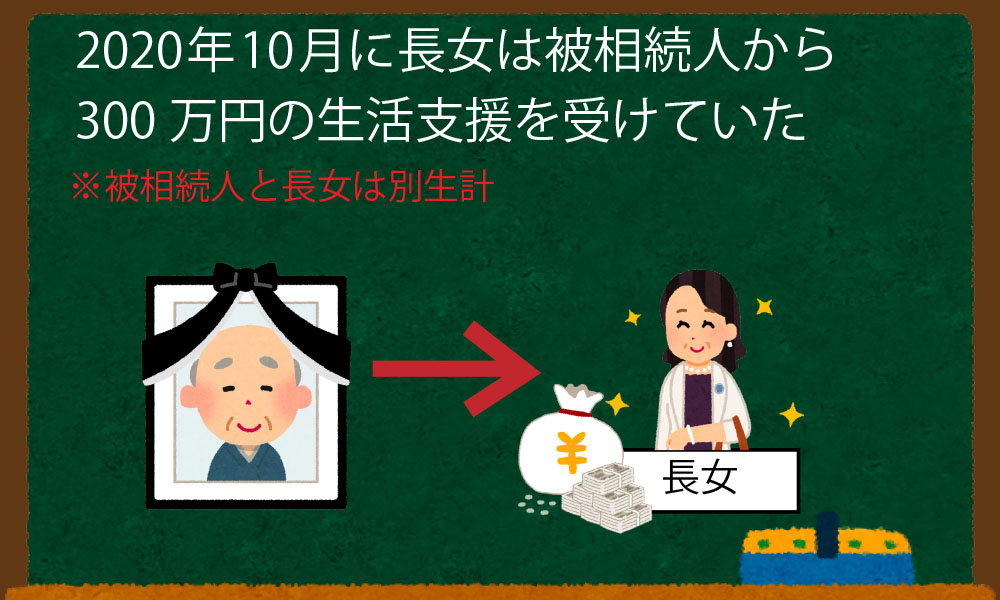

しかし、相続人が被相続人から生前に贈与を受けていた場合などは相続額が変わってきます。

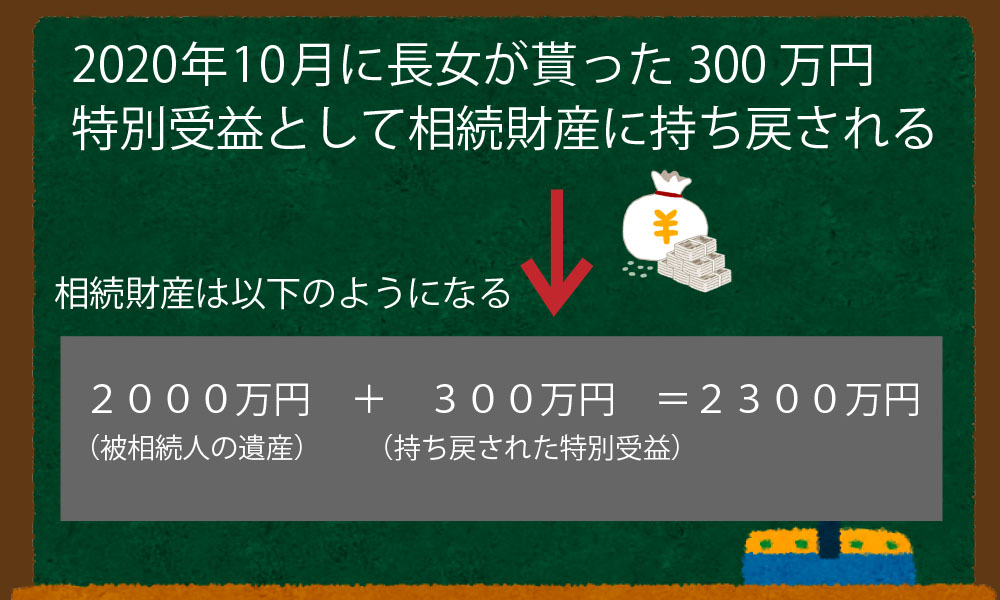

長女は1150万円の相続額のうち、300万円は2020年に貰っているので、相続預金からは、1150万円ー300万円で850万円を相続することになります。

このように、被相続人が生前に特定の相続人に対して贈与などを行った場合、その対象のものは”特別受益”として相続財産に持戻しされることになるのです。

特別受益に時効はないため、持戻しについては何年前でも遡ります。

ただし、遺留分を計算する際の持戻し期間については、相続開始前10年以内の贈与などに限ります。

特別受益の持戻し免除

共同相続人の一人に対する「贈与」や「遺贈」を、遺産分割の際にどのように考慮するかは、本来、被相続人の意思によるものであると考えるべきです。

では、特定の相続人に遺贈や贈与した財産を被相続人が相続財産への持戻しを望んでいない場合はどうなるのでしょうか。

被相続人が特別受益の持戻しを望まない(持戻し免除)を明示または黙示によって意思表示した場合、特別受益は相続財産に持戻しされないと考えられます。

被相続人が持戻しを希望しない意思表示をした場合に、持戻しを考慮しないで相続財産を計算することをいいます

民法903条3項

また、婚姻期間が20年以上の夫婦の一方が他方に対して居住用不動産を遺贈または贈与した場合、持戻し免除の意思表示がされていなかったとしても、持戻し免除の免除の意思表示をしたものと推定されます。(民法903条4項)

ですので、婚姻期間20年以上の夫婦の夫婦がパートナーに対して、居住用不動産を譲ったとしても、相続財産に持戻しをして相続財産を算定する必要はないということです。

これは、被相続人が配偶者に対して居住用不動産を贈与・遺贈したものを、特別受益として共同相続人の不均衡の是正の対象になるというのは、被相続人の意思に沿わないと考えられるからです。

まとめ

この記事では、「特別受益」とは何か、「特別受益の持戻し」とは何かについて解説してきましたが、いかがでしたでしょうか。

被相続人が持戻し免除の意思表示を行わなかった場合、生前に特定の相続人に贈与したとしても、その贈与分は共同相続で割られるようなイメージとなります。

特定の相続人に多く遺産を残したい場合や、生前贈与されている場合、特別受益の持戻し免除の意思表示を行う必要があります。

「特別受益」「特別受益の持戻し」「持戻し免除の意思表示」のことを理解し、相続開始時に相続人が揉めることのないよう対策することが大切です。

トラブルになる前に相続・遺言は専門家に相談を

勝浦行政書士事務所では、相続や遺言書に関するご相談を承っております。

相続アドバイザーの資格も持つ代表行政書士が、お一人お一人にあった解決策をご提案いたします。

相続や遺言はトラブルが発生してからでは対応できることが限られてしまいます。

トラブルになる前に専門家が入ることにより、円満な相続に進むことができるようになります。

初回ご相談料は無料です。どうぞお気軽にご連絡ください。