「配偶者居住権」という言葉を聞いたことがあるでしょうか?

配偶者居住権は、令和2年4月に施行された法律婚の配偶者のみに認められる帰属上の一身専属権であります。

相続開始後の配偶者の居住を保護するための制度ですが、どういった制度であるか知らない方も多いのではないでしょうか。

配偶者居住権は、相続開始後に配偶者の居住権を保護する制度です。

この記事では配偶者居住権とはどういうものかを詳しく解説します。

この記事を読んで欲しい人

配偶者居住権がどういった制度か知りたい方

相続開始後の配偶者の居住を保護する制度とは

相続開始後に、配偶者の居住を保護する制度とはどういったものなのでしょうか。

具体例を交えて解説します。

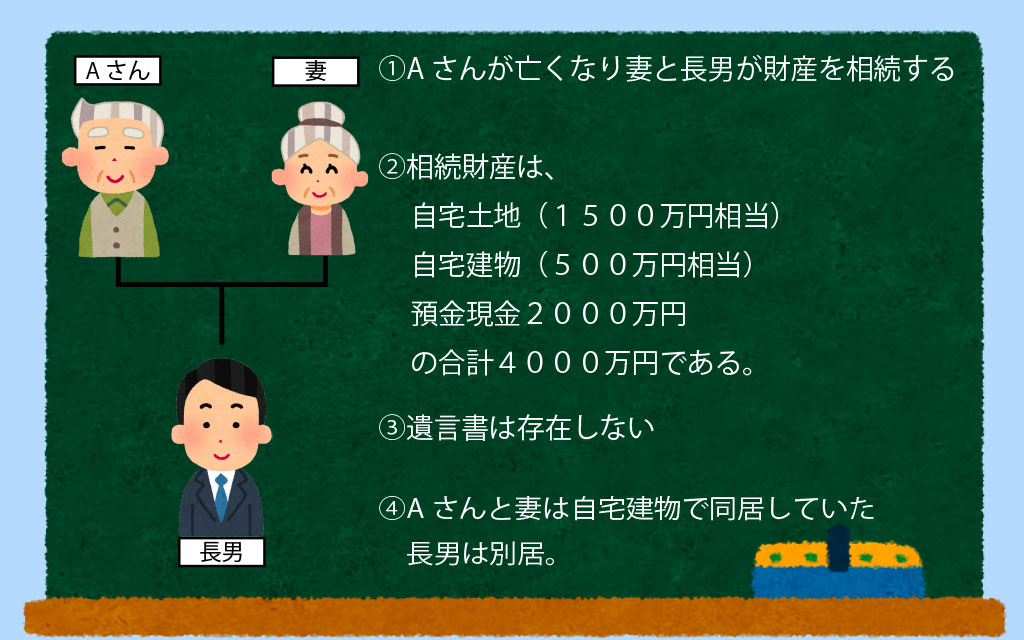

例えば、図のようにAさんが亡くなり相続が発生したとします。

この場合は、法定相続人は妻と長男になり、法定相続分はそれぞれ財産の2分の1ずつとなります。

Aさんは生前妻と同居しており、長男は別居であった。

このケースの場合、法定相続分で妻と長男が相続するのは2000万円ずつとなり、妻が相続開始後も自宅不動産に住もうとおもうと、現金は一切相続できないこととなってしまいます。

しかし、妻が一切現金を取得できないとなると、その後の生活資金がなくなってしまうという事態になりかねません。

そこで、相続税法の改正により、建物に対して配偶者居住権を設定できるとしたのです。

配偶者居住権を設定すると、配偶者は住みなれた家に引き続き住むことができ、なおかつ現金も相続できる遺産分割を行うことが可能になるのです。

配偶者居住権の概要

先ほどの図のように、妻と長男に相続が発生し、妻は『住みなれた自宅にそのまま住み続けたい』場合で妻にも現金を残すため配偶者居住権を設定します。

まず、建物の権利関係を「所有権」と「配偶者居住権」に分けます

土地と建物は長男が相続し、妻は建物を使用及び収益する権利を相続します。

仮に、配偶者居住権の評価額が300万円だとすると、図のような遺産分割を成立させることができます。

このように、配偶者居住権は賃借権に似ている法定の権利というイメージです。

今回の例で言うと、自宅建物の所有者は長男ですが、住んでいるのは妻ということになります。

賃借権との違いは、賃料に相当する金銭の支払義務がない点にあります。

配偶者居住権の成立要件

配偶者居住権の成立要件

- 「遺贈」「死因贈与」「遺産分割協議」のいずれかで対象の建物について配偶者に配偶者居住権を取得させることがなされること

- 配偶者が相続開始時に被相続人が所有している建物に居住していたこと

以上の2つが配偶者居住権が成立する要件になります。

遺産分割協議でも配偶者居住権を設定することは可能です。

ですが、相続人全員の同意を得る必要があります。

配偶者居住権の法的性質

配偶者居住権の性質

配偶者居住権の効力

配偶者居住権は、配偶者が住みなれた家に無償で住むことができる制度として有効なように感じます。

しかし、配偶者の一身専属の権利であり、他人に譲渡することができません。

ですから、たとえば自分が施設などに入所するので住まなくなったからといって、建物所有者の承諾無しには賃貸することなどはできないなどの懸念点もあります。

まとめ

配偶者居住権について紹介してきましたが、いかがでしたでしょうか?

ご自分が亡くなった時に、配偶者のその後の生活が心配と感じられる方も多いかと思います。

ケースによっては、遺産分割するために自宅を売却しなければならないこともあるかもしれません。

配偶者居住権制度の活用は、そういった問題点の解決につながる選択肢かもしれません。