民法では、相続は被相続人の死亡により、相続人の意思に関係なく当然に開始され、相続人は一切の相続財産を承継するのが原則であると規定しています(民法896条)

しかし、相続財産には預貯金や不動産などのプラスの財産だけではなく、借金などのマイナスの財産も含まれているため、それを当然に相続人が承継するのは妥当なことではありません。

そこで民法は、相続人に対して、『財産を相続するかしないか』を選択する自由を保障し、相続人に「単純承認」「限定承認」「相続放棄」の3つの選択肢を与えています。

この記事では主に限定承認とはどういったものかについて解説します。

この記事を読んで欲しい人

限定承認とはどういうものかを知りたい方

限定承認とは

限定承認とは、簡単にいうと『被相続人に債務があっても、相続した財産の範囲内で債務を弁済し、余りがあれば余った分は相続できる』というものです。

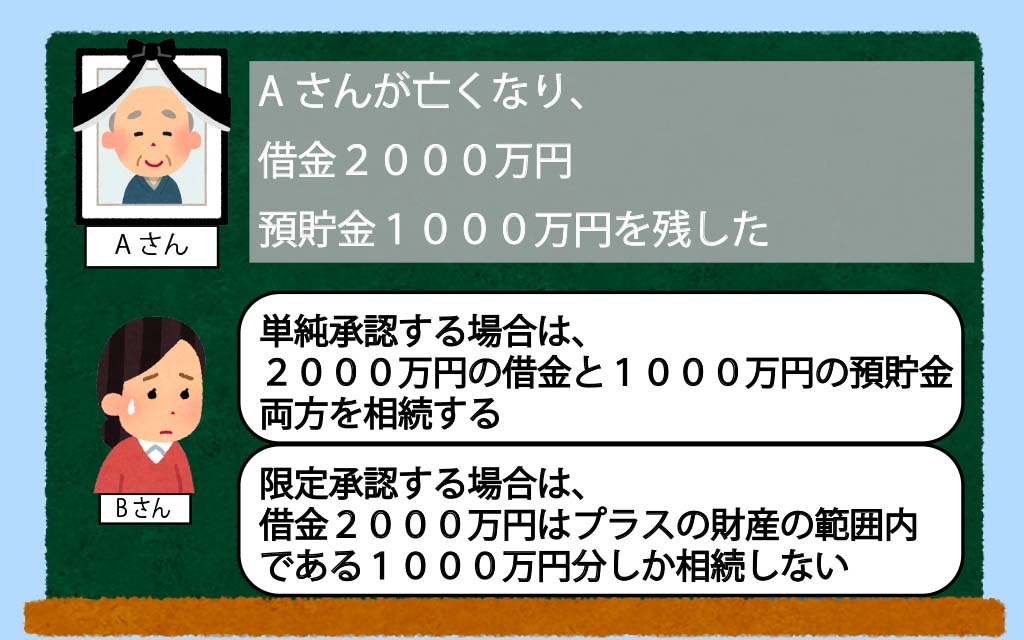

例えば、Aさんが亡くなって、2000万円の負債があったとします。Aさんの財産は1000万円の現金しかなかった場合、相続人のBさんは、単純承認すれば、2000万円の借金と1000万円の現金を相続するので、1000万円の負債を抱えることになります。

しかし、Bさんが限定承認すると、相続財産のプラス財産の範囲でしか負債も相続しません。Aさんが残した2000万円の借金は、Aさんの残したプラスの相続範囲の1000万円分でしか相続しないため、負債を抱えることはありません。

今回の例では、負債の方が多かったですが、負債よりプラスの財産が多ければ、残った財産は相続人が貰うことができます。

ここまで聞いて、『非常に良い制度だ』と思った方も多いかもしれません。

しかし、実際には限定承認はあまり使われているものではありません。

2020年の限定承認と相続放棄の件数のデータです。

[table id=4 /]

データを見ても明らかなように、限定承認された件数は、相続放棄された件数に比べ非常に少ないものになっています。

では、なぜ非常に良い制度と思われる限定承認があまり使われていないのでしょうか。それは限定承認という制度にはデメリットもあるからです。

限定承認のデメリット

限定承認のデメリットは大きく3つあります。

- 共同相続人全員で行わなければならない

- 費用が高い

- 精算手続に時間がかかる

限定承認の手続き

限定承認は、熟慮期間内に、相続財産の目録を作成して家庭裁判所に提出し、その旨を申述しなければなりません。(民法924条)

また、共同相続人がいる場合は共同相続人全員で限定承認の手続きを行う必要があります。

相続人全員で限定承認することが困難と思われるケース

- 共同相続間で疎遠な人がいる場合

- 共同相続人のうち一部が単純承認したとみなされる行為をした場合

共同相続人間で疎遠な人がいる場合

普段から共同相続人の間で意思疎通ができているのであれば問題はないかもしれません。

しかし、一人でも連絡がつかなかったり、同意しない相続人がいた場合は、限定承認を行うことはできません。

疎遠になっている相続人がいる場合は、相続人全員に連絡をとり、限定承認の説明をし、同意を得ることは、かなり困難なことではないでしょうか。

単純承認したとみなされる行為をした場合

単純承認とは、被相続人の一切の権利義務を相続することですが、通常は『単純承認する』とわざわざ意思表示をして相続することはありません。

「相続財産の一部または全部を処分する」「3ヶ月の熟慮期間を経過する」といった事由がある場合に単純承認したとみなされる場合がほとんどです。

限定承認は共同相続人全員で行わなければなりません。相続人にたった一人でも単純承認をした人がいた場合は、限定承認を行うことはできません。

『相続人間で連絡がつかない』、『話し合いがまとまらない』となった場合に、熟慮期間が過ぎてしまったり、誰かが相続財産を使ってしまったりと、限定承認ができなくなるケースがあります。

費用が高い

限定承認の手続きは非常に煩雑であり、個人で行うことは非常に難しいケースが多くなります。

専門家に依頼する場合は、弁護士または司法書士に依頼することになりますが、その費用は最低でも30万円はかかると言わています。

相続放棄にかかる費用が3万円から5万円程度であるので、高額な費用がかかることも限定承認が利用されていない原因の一つです。

官報公告掲載料金もかかる

限定承認者は、限定承認をした後5日以内にその旨を官報に公告しなければならばいと民法で定めらてれいます(民法927条)

官報公告とは、官報に特定の事項を掲載して広く一般に知らせることをいいます。限定承認者は債権者に対する請求申出を官報で行わなければなりません。

官報公告掲載料金が約5万円程度必要になります。

精算手続きが手間がかかる

限定承認者、または相続財産の精算人は限定承認後5日以内または相続財産の選任後10日以内に、相続債権者および受遺者に対して、限定承認した旨と、2ヶ月以上の期間内に申出がない場合には精算から除く旨を付記し、債権の申出をすべき旨を公告しなければなりません。

申出期間の満了後、知れている相続債権者や申出をした相続債権者に弁済しなければならず、金銭以外の相続財産は競売により現金に変えなければなりません。

相続債権者にはそれぞれの債権額の割合に応じた弁済しなければならず、相続人個人が精算手続きを行うことは非常に困難なことです。

まとめ

限定承認は、亡くなった方が残したマイナスの財産がプラスの財産よりも多かった場合、プラスの財産分しか返済しなくて良いため、相続人個人が持っている財産で債務整理をする必要はなくなります。

単純承認した場合は、相続した財産で返しきれない分は、相続人の負債となってしまいます。

相続財産の中に借金などのマイナスの財産がどの程度あるのか不明な場合に、単純承認するのか相続放棄するのか判断できない状況で、限定承認は合理的な選択肢であるように感じます。

しかし、手続きの複雑さやデメリットから、実際にはあまり利用されていない制度になっています。