「相続問題」や「争族」といった言葉を目にしたことがある方もいらっしゃることでしょう。

しかし、『自分の家には関係ない』『相続対策をやるには早すぎる』と問題を軽視したり先送りした結果、残された家族が苦労をするということがしばしば起こっています。

遺産分割による争いは年々増加しており、最高裁裁判所の司法統計年報によると、令和3年には1万3千件を超える遺産分割事件が発生しています。

この記事では、相続発生時に残された家族の方が『もっと早く対策しておいてくれれば良かったのに』とならないように、相続対策について3つ紹介していきます。

この記事を読んで欲しい人

相続対策を行いたい方

相続すると嬉しい財産と困る財産

遺産の中には、相続して嬉しい財産と嬉しくない財産があります。

「嬉しい財産」と聞くと預金や不動産、「困る財産」と聞くと借金を思い浮かべる方が多いと思います。

また、被相続人にとっては価値があるものであったとしても、相続人にとっては困る遺産になってしまう可能性があるものもあります。

たとえば、他人と共有している土地などがそれに該当します。被相続人にとっては、家族同然の人と共有していたとしても、相続人にとっては全く知らない人と共有してなくてはならないといった事態になるかもしれません。

困る財産を相続して実際に苦労するのは残された家族の方です。

しかし、そういった困る財産の処分や対策ができるのは、被相続人本人でしかありません。ですから、被相続人が生前からそういった財産の処分や対策を講じなけれならないのです。

相続対策を『自分の家には関係ない』『相続対策をやるには早すぎる』と先送りにしていると、相続が発生したとき、専門家が介入したとしてもすでに対策できることは限られているとなってしまいます。

相続税対策や相続して困る財産の処分などは、早ければ早い方が良いのです。

相続されて困る財産をピックアップして、『家族が貰って困る財産は自分の目の黒いうちに処分する』といった対策が必要かもしれません。

相続して嬉しい財産の例

- 現金・貯金

- 保険金

- 良い土地

- 収益のある不動産

相続したら困る財産の例

- 借金

- 保証債務

- 崖地や不成形地

- 共有不動産

祭祀主宰者

祭祀主宰者とは、先祖のお墓を守り供養する者のこと言い、祭祀承継者とも言います。

墓地・仏具・位牌などの祭祀に関わる権利については、共同分割相続にはなじまず、従来からの習俗を尊重するべき性質を有するため、相続財産一般とは別の承継ルールが定められています。

祭祀主宰者は、①被相続人の指定(遺言での指定でも可)②指定がない場合は慣習③慣習が明らかでない場合は家庭裁判所の判断で決まります。

祭祀主宰者は他の相続人よりも負担が増えてしまいます。

仲が良い親族であったとしても、『自分はこれだけ多くのことをやってるのに』と腑に堕ちない感情が出てしまうかもしれません。

祭祀主宰者になる(指定する)相続人にはその分多く財産を譲るといったことが必要かもしれません。

生前贈与

年間110万円までが非課税となる暦年贈与や相続時精算課税の活用などもあり、生前贈与を考えている方も多いかと思います。

しかし、110万円の基礎控除内で多くの資産を若い世代に移転させるには長い年月が必要となります。

また、相続税対策の生前贈与でいうと、「3年以内の贈与加算」もありできるだけ早くから行う必要があります。

「3年以内の贈与加算」というのは、被相続人の死亡日から数えて3年以内に行った贈与は、相続財産に足し戻して相続税の計算をしなくてはならないという制度です。

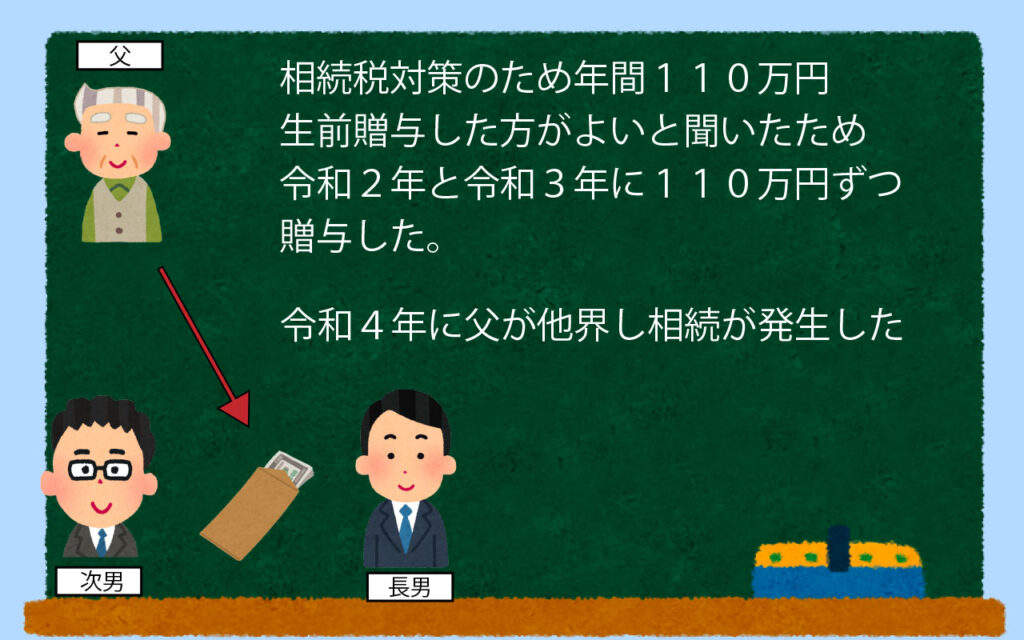

例えば、相続税対策のため年間110万円の生前贈与をした方が良いと聞いた方が生前贈与を始めたが、始めた時期が遅かった場合、相続税対策の観点からは意味がなかったものとなってしまいます。

図の場合、長男・次男に2年かけて行った生前贈与の合計440万円は相続財産として、相続税の計算に入れられてしまうことになります。

生前贈与を早く始めていた場合は、3年を超えるものであれば、非課税で親族に贈与することができます。

2023年度の税制改正で、2024年以降の贈与から「死亡前3年」という足し戻し期間が段階的に死亡前7年に延長されます。

計画的になるべく早く生前贈与を行わなければ、「相続税対策のための生前贈与」の意味はなくなってしまいます。

まとめ

いかがでしたでしょうか?

相続対策の気を逃すと、相続税対策ではできることは限られる上に、相続争いにも繋がることがお分かりいただけたと思います。

相続問題は、家庭の事情ごとに千差万別なもの。その事情にあった相続問題に対する対策が必要となります。

まずは、ご自分の相続が発生した場合、どのような問題が発生する可能があるのかを洗い出すことが重要です。