亡くなった方の遺産を巡って親族同士で争う「争族」は、何も準備されないまま相続が発生した為に、分けられない財産を各相続人が法定相続分を主張し争うということで繰り返されています。

何も対策しなかった場合、どういった弊害が考えられるでしょうか?

この記事では、相続対策を何もしなかった場合、どういった問題が考えられるのかを3つご紹介します。

この記事を読んで欲しい人

相続問題について知りたい方

相続人が何人いるか分からない

まず、相続で問題となるのが、『誰が遺産を相続するのか?』ということです。

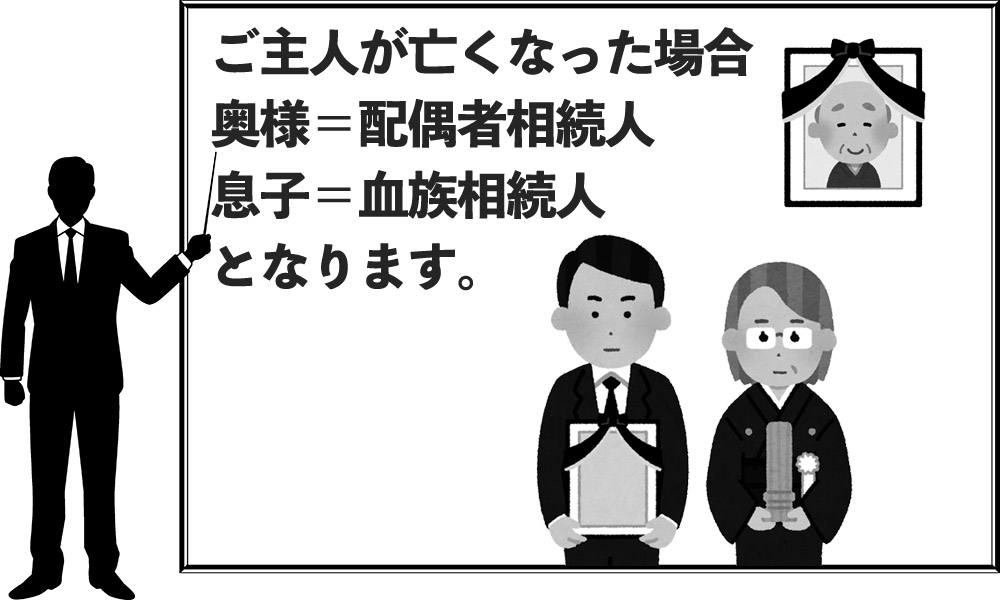

亡くなった方が”遺言書”を残されていなかった場合、基本的には”法定相続分”の割合で相続することになります。

法定相続人となるのは、「配偶者相続人」と「最も順位の高い血族相続人」です。

例えば、奥さんと息子がいる方が亡くなった場合、奥様=配偶者相続人、息子=血族相続人となります。

法定相続人については過去記事「法定相続って何?分かりやすく解説」をご参照ください。

推定相続人(相続人となりうる人)がすぐに特定できれば良いですが、

亡くなった方に実は離婚歴があり、『家族の誰も知らない子供がいた』なんてことがあれば、その子も相続人になります。

また、亡くなった方に子供がおらず、兄弟が相続人になる場合、その兄弟も亡くなられていたら甥や姪が相続人になります。「兄弟の人数」「兄弟の子の人数」が増えれば増えるほど相続関係は複雑になり、調査に時間もかかります。

相続人は亡くなった方の戸籍を遡ることで特定することができます。

しかし、場合によっては、相続人調査に時間も費用もかかってしまう可能性があります。

どこに財産があるのか分からない

次に問題となるのが、『亡くなった方の遺産がどこにどのくらいあるのか?』ということです。

亡くなった方が『いくつもの銀行を利用している』「株式を持っている」「貸金庫を利用している」などの場合、資産を特定するのに相続人の方は大変な苦労を強いられます。

貸金庫を利用していた場合

亡くなった方が貸金庫を契約していることを家族に伝えていれば良いですが、誰にも伝えていなかった場合、どのように貸金庫契約の有無を確認すれば良いのでしょうか。

貸金庫を利用していた場合、「貸金庫の鍵やカード」「使用料の口座振替通知書」「契約更新通知」などがあるはずですので、そういったものから貸金庫の契約有無を確認していきます。

亡くなった方が貸金庫を利用していた場合、貸金庫の契約については賃貸借契約と解されている為、契約者の死亡によっても直ちに契約は解除されず、契約者の地位は相続人に引き継がれます。

相続人が複数いる場合、貸金庫の賃借権は共同相続人に準共有されることになります。

共同相続人の一人から貸金庫の格納物の内容確認の依頼を銀行に行ったとしても、他の相続人の同意がない限り応じてもらえない等の弊害が予想されます。

貸金庫に遺言書を保管することは危険です。

相続発生時に貸金庫を開けられない可能性があります。

銀行口座が凍結される

金融機関は、預金者が亡くなり相続が発生した事実を把握した場合、その預金者との取引の有無及び内容を調査し、取引停止の措置(口座の凍結)を行います。

共同相続人がいる場合、『共同相続された預金債権は、相続開始と同時に当然に相続分に応じて分割されることはなく、遺産分割の対象となるものと解するのが相当である』との判例があるため、相続人が法定相分の割合で預金の払戻しをすることを銀行は認めてくれません。

要は、『自分は相続預金の法定相続人だから法定相続分のお金を下ろしたい』と言っても銀行は応じてくれない可能性が高いということです。

相続預金の払戻しについては、『遺言書があるかどうか』『遺産分割協議書があるかどうか』『遺言執行者が指定されているかどうか』などで変わってきます。

遺産分割前の預貯金債権の行使

前述のように、遺産分割前の預貯金の払戻しを銀行は認めてくれません。

では、亡くなった方の葬儀などでお金が必要な場合、亡くなった方の預貯金は全く使えないのでしょうか。

そのような場合の為に民法では『遺産分割前の預貯金債権の行使』を規定しています。

各共同相続人は、遺産に属する預貯金債権のうち相続開始の時の債権額の3分の1に第900条及び第901条の規定により算定した当該共同相続人の相続分を乗じた(標準的な当面の必要生計費、平均的な葬式の費用の額その他の事情を勘案して預貯金債権の債務者ごとに法務省令で定める額を限度とする。)については、単独でその権利を行使することができる。この場合において、当該権利の行使をした預貯金債権については、当該共同相続人が遺産の一部の分割によりこれを取得したものとみなす。

民法902条の2

どういうこと言うと、例えば夫が亡くなり、夫には1800万円の預金があったとします。

相続人は妻と子供が3人(長男・長女・次女)のケースで考えてみましょう。それぞれ法定相続の割合は以下になります。

- 妻の法定相続分=2分の1

- 長女の法定相続分=6分の1

- 長男の法定相続分=6分の1

- 次女の法定相続分=6分の1

このケースで、妻が遺産分割前の預貯金債権の行使を行いたいとします。

いくら払戻しができるのでしょうか。

このケースの場合、相続開始時の債権額=1800万円 この1800万円に3分の1を乗じた額=600万円 600万円に妻の法定相続分(2分の1)を乗じた額=300万となります。

『妻は300万円の預金を下ろせるのか?』というと、そうではありません。

同一の金融機関からの払戻し限度額が150万円と定められているため、妻は150万円を遺産分割前でも払戻しの請求をすることができます。

では、長男の場合で考えてみましょう。

相続開始時の債権額=1800万円 1800万円に3分の1を乗じた額=600万円 600万円に長男の法定相続分6分の1を乗じた額=100万円

長男は自分の相続分に応じた限度額の100万円を遺産分割前でも払戻しすることができます。

民法の条文になる『当該権利の行使をした預貯金債権については、当該共同相続人が遺産の一部の分割によりこれを取得したものとみなす』とは、どういうことなのか考えてみましょう。

長男が遺産分割前に100万円を払戻した場合 長男の法定相続分は6分の1なので、相続金額=300万円 100万円はすでにもらったとみなされる。 遺産分割後の長男の相続分は300万円-100万円=200万円

このように、『遺産分割前に払戻した金額は遺産分割に考慮されますよ』ということです。

まとめ

何も対策しなかった場合、「相続で問題になること」についてご紹介してきましたが、いかがでしたでしょうか。

相続対策というのは、『遅すぎた』ということはあっても、『早すぎた』ということはありません。

相続争いの調停・裁判のうち、遺産額が1000万円以下の事例が全体の30%を超えていることでわかるように、遺産額だけで”争族”が起こるわけではありません。

自分が亡くなった後のことは自分では解決できません。残されたか家族が争わないように、事前に対策することが大切です。

トラブルになる前に相続・遺言は専門家に相談を

勝浦行政書士事務所では、相続や遺言書に関するご相談を承っております。

相続アドバイザーの資格も持つ代表行政書士が、お一人お一人にあった解決策を提案いたします。

相続や遺言はトラブルが発生してからでは対応できることが限られてしまいます。

トラブルになる前に専門家が入ることにより、円満な相続に進むことができるようになります。

初回ご相談料は無料です。どうぞお気軽にご連絡ください。